Luật Thuế tiêu thụ đặc biệt sửa đổi: Hướng đến cân bằng sức khỏe, kinh tế và quyền lợi doanh nghiệp

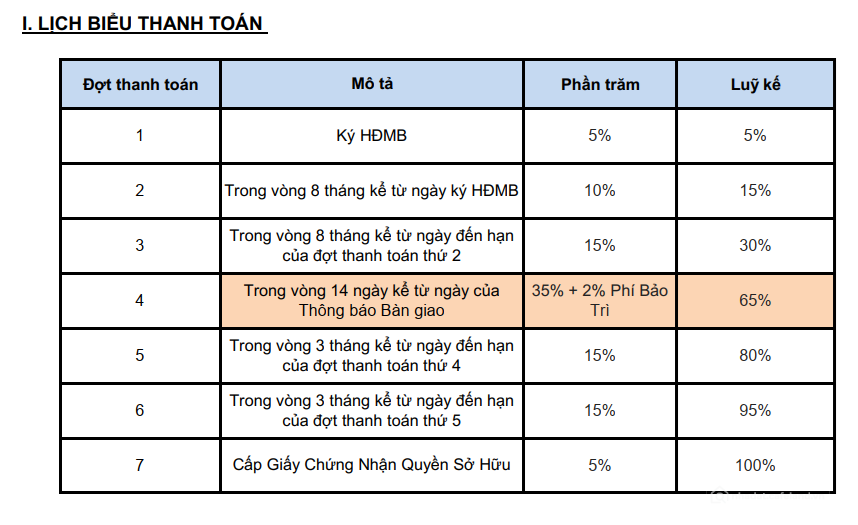

1. Thông tin tổng quan chủ đầu tư

2. Giới thiệu

Quang cảnh nghị trường

Điều chỉnh đối tượng chịu thuế để tạo sự linh hoạt và công bằng

Ủy ban Thường vụ Quốc hội nhấn mạnh rằng, dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) đã được chỉnh lý kỹ lưỡng dựa trên ý kiến của các đại biểu Quốc hội, nhằm đảm bảo phù hợp với bối cảnh kinh tế – xã hội và quyền lợi của người dân, doanh nghiệp. Một trong những nội dung nổi bật là quy định về đối tượng chịu thuế đối với điều hòa nhiệt độ, vốn đã trở thành nhu cầu phổ biến trong đời sống.

Để đáp ứng thực tiễn, dự thảo luật được chỉnh lý theo hướng chỉ áp thuế tiêu thụ đặc biệt với điều hòa có công suất từ trên 18.000 BTU đến 90.000 BTU, không thu thuế đối với điều hòa có công suất nhỏ hơn 18.000 BTU hoặc trên 90.000 BTU. Quy định này giúp giảm gánh nặng thuế cho người dân sử dụng điều hòa công suất nhỏ và các doanh nghiệp sử dụng điều hòa công suất lớn, đảm bảo tính linh hoạt và công bằng.

Việc bổ sung nước giải khát có đường vào diện chịu thuế tiêu thụ đặc biệt được xem là bước đi chiến lược để hạn chế sản xuất, tiêu dùng các sản phẩm có hàm lượng đường cao, góp phần giảm nguy cơ thừa cân, béo phì, và các bệnh không lây nhiễm. Ủy ban Thường vụ Quốc hội tán thành giữ quy định này trong dự thảo luật, đồng thời đề nghị Chính phủ tiếp tục nghiên cứu kinh nghiệm quốc tế để cân nhắc bổ sung các sản phẩm chứa đường khác vào diện chịu thuế trong tương lai.

Nhận thấy đây là mặt hàng mới chịu thuế, dự thảo luật được chỉnh lý để đưa ra lộ trình áp dụng thuế suất: 8% từ năm 2027 và tăng lên 10% từ năm 2028. Lộ trình này cho phép doanh nghiệp có thời gian điều chỉnh kế hoạch sản xuất, kinh doanh, chuyển đổi sang các sản phẩm có hàm lượng đường thấp, giảm thiểu tác động đến hoạt động kinh doanh.

Hàng hóa xuất khẩu bị trả lại và nhập khẩu vào Việt Nam cũng là một nội dung được điều chỉnh để đảm bảo công bằng. Theo nguyên tắc, hàng hóa xuất khẩu không chịu thuế tiêu thụ đặc biệt, nhưng khi nhập khẩu lại, chúng phải chịu thuế tương tự hàng nhập khẩu khác. Tuy nhiên, đối với hàng hóa bán qua doanh nghiệp thương mại để xuất khẩu, doanh nghiệp sản xuất hoặc nhập khẩu đã nộp thuế tiêu thụ đặc biệt, dẫn đến nguy cơ bị đánh thuế hai lần nếu hàng bị trả lại.

Dự thảo luật được chỉnh lý để quy định hàng hóa xuất khẩu đã nộp thuế tiêu thụ đặc biệt, khi bị trả lại và nhập khẩu, thuộc đối tượng không chịu thuế, tránh tình trạng đánh thuế trùng, Ủy ban Thường vụ Quốc hội cho biết. Tương tự, hàng hóa từ nước ngoài nhập vào kho ngoại quan để xuất khẩu sang nước khác được bổ sung vào diện không chịu thuế, phù hợp với nguyên tắc chỉ đánh thuế tiêu thụ đặc biệt đối với hàng tiêu dùng tại Việt Nam.

Cân nhắc tác động kinh tế và sức khỏe cộng đồng để tăng thuế suất

Ủy ban Thường vụ Quốc hội nhận định rằng, các điều chỉnh thuế suất trong dự thảo luật được cân nhắc kỹ lưỡng để vừa thúc đẩy mục tiêu bảo vệ sức khỏe cộng đồng, vừa đảm bảo môi trường kinh doanh và tăng trưởng kinh tế. Đối với xe pick-up, dự thảo luật ban đầu đề xuất nâng thuế suất bằng 60% thuế suất áp dụng cho xe ô tô dưới 9 chỗ ngồi có dung tích tương ứng.

Tuy nhiên, quy định này có thể ảnh hưởng đáng kể đến hoạt động sản xuất, kinh doanh và môi trường đầu tư. Do đó, dự thảo luật được chỉnh lý để tăng thuế suất 3% mỗi năm, bắt đầu từ năm 2027, giảm mức tăng và giãn lộ trình so với đề xuất ban đầu, tạo điều kiện cho doanh nghiệp thích ứng.

Về thuế suất đối với rượu, bia, và thuốc lá, dự thảo luật ban đầu trình tại Kỳ họp thứ 8 đề xuất hai phương án tăng thuế, ưu tiên phương án tăng triệt để để tác động mạnh đến giá bán, từ đó giảm tiêu dùng và khắc phục hệ lụy từ việc lạm dụng các sản phẩm này.

Tuy nhiên, trong bối cảnh kinh tế hiện nay, với mục tiêu tăng trưởng 8% trở lên, Ủy ban Thường vụ Quốc hội tán thành đề xuất của Chính phủ để áp dụng phương án 1, với mức thuế thấp hơn phương án 2, và bắt đầu từ năm 2027. Quy định này, được thể hiện tại Điều 8, nhằm cân bằng giữa mục tiêu bảo vệ sức khỏe và hỗ trợ tăng trưởng kinh tế.

Thẩm quyền sửa đổi, bổ sung đối tượng chịu thuế và không chịu thuế cũng được điều chỉnh để phù hợp với Hiến pháp. Ủy ban Thường vụ Quốc hội đề nghị, trường hợp cần sửa đổi, bổ sung đối tượng chịu thuế hoặc không chịu thuế để phù hợp với bối cảnh kinh tế – xã hội, Chính phủ sẽ trình Ủy ban Thường vụ Quốc hội xem xét, quyết định, và tổng hợp vào báo cáo trình Quốc hội tại kỳ họp gần nhất. Quy định này đảm bảo tính minh bạch, bảo vệ quyền lợi, nghĩa vụ nộp thuế của công dân, và tăng tính linh hoạt trong quản lý thuế.

-

Áp thuế tiêu thụ đặc biệt nước giải khát có đường, khi đã có đủ cơ sở, lộ trình hợp lý

Việc sửa đổi Luật Thuế Tiêu thụ đặc biệt là cần thiết nhưng phải xem xét, cân nhắc kỹ lưỡng các đề xuất tăng thuế, mở rộng đối tượng nộp thuế như trường hợp nước giải khát có đường.

-

Chốt thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô trong nước năm 2025

Chính phủ ban hành Nghị định số 81/2025/NĐ-CP ngày 2/4/2025 gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước.

theo thoibaonganhang.vn

$(‘.copy-source’).click(function() {

var copyText = document.querySelector(“#clipboard-area”);

copyText.focus();

copyText.select();

document.execCommand(“copy”);

});

$(‘.btn-copy-link-source’).click(function() {

var $this = $(‘.link-source-wrapper’);

if ($this.hasClass(‘active’)) {

$this.removeClass(‘active’).addClass(‘noactive’);

} else {

$this.addClass(‘active’).removeClass(‘noactive’);

}

}); .link-source-wrapper.noactive .link-source-detail{

display: none;

}

.link-source-wrapper.active .link-source-detail{

display: block;

}

.link-source-detail {

background: #838383;

border-radius: 6px;

width: 300px;

position: absolute;

right: 0;

bottom: 30px;

padding: 10px 12px;

}

.link-source-detail span.link-source-detail-title {

color: rgba(255,255,255,0.8);

float: left;

font-size: 13px;

}

.link-source-detail span.btn-copy-link-source.copy-source {

padding: 3px;

border: 1px solid;

border-radius: 5px;

color: white;

opacity: 0.4;

cursor: pointer;

float: right;

font-size: 12px;

margin-bottom: 5px;

line-height: initial;

}

.link-source-detail .link-source-full {

color: #fff!important;

display: block;

word-break: break-all;

margin-top: 20px;

clear: both;

border: 1px solid;

padding: 0 10px;

border-radius: 5px;

font-size: 13px;

}

.link-source-detail .arrow-down {

width: 0;

height: 0;

border-left: 10px solid transparent;

border-right: 10px solid transparent;

border-top: 10px solid #838383;

position: absolute;

bottom: -10px;

right: 16px;

}

#clipboard-area{

width: 100%;

border: none;

color: #fff;

height: 35px;

}

.box-v-ndt{

padding: 2px 10px;

font-size: 12px;

line-height: 24px;

background: #f7f7f7;

box-sizing: border-box;

border-radius: 10px;

color: #8f8f8f;

font-weight: 100;

float: right;

margin-top: -2px;

}

-

Mua bán nhà đất

Bạn muốn tin đăng của bạn hiển thị ở đây ?

- Thêm tài sản của bạn vào đây >>

.nhaDatSpecialVip .hover-suggestions {padding-right: 0;}

.nhaDatSpecialVip .box-title-content {display: inline-flex; width: 100%;margin-left: 0;}

.nhaDatSpecialVip .box-title-content li.active{width: 70%;padding-left: 0px;}

.nhaDatSpecialVip .box-title-content li.text-creat{width: 30%;text-align: right;padding-right: 0px;font-weight: bold;color: #005ba0;}

.row-cust { –bs-gutter-x: 1.5rem; –bs-gutter-y: 0; display: flex; flex-wrap: wrap;}

.row-cust>*{flex-shrink: 0; width: 100%; max-width: 100%;}

.col{flex: 1 0 0%;}

.col-12-cust{flex: 0 0 auto; width: 100%;}

.col-md-3-cust{flex: 0 0 auto; width: 23.7%;}

.w-49{width:49%;}

.mb-2-cust{margin-bottom:.2rem!important;display: -webkit-box;-webkit-line-clamp: 1;-webkit-box-orient: vertical;overflow: hidden;}

.d-inline-cust{display: inline-block;}

.nhaDatSpecialVip{padding: 0px 15px; background: #f2f2f2; border-radius: 10px;}

.nhaDatSpecialVip .box-title{margin-top:10px;padding-top: 5px;}

.nhaDatSpecialVip .box-content{padding-top: 18px;padding-bottom:0px;}

.itemRow{margin-right:13px;margin-bottom:14px;}

.itemRow:nth-child(4n){margin-right:0px;}

.itemReals{border-radius:8px;box-shadow: rgba(0, 0, 0, .1) 0 2px 3px 0; border: 1px solid #f2f2f2; line-height:20px; position: relative;background: #fff;height: 304px;}

.itemReals .item-content{padding:10px;font-size: 13px;}

.itemReals .img{width:100%; background-color:#f5f5f5; height: 170px; overflow: hidden; display: block; position: relative;}

.itemReals .img img{width:100%;object-fit: cover; height: 170px; border-radius: 8px 8px 0px 0px;}

.itemReals .img .icon-video-full{ width: 50px; height: 50px; position: absolute; z-index: 1; top: 0; left: 0; bottom: 0; right: 0; margin: auto;

background: url(‘https://nhadat.cafeland.vn/light_theme/css/images/icon-video-larg.svg’) no-repeat; background-size: cover; display: inline-block;

}

.itemReals .reals-typevip {background: url(‘https://nhadat.cafeland.vn/light_theme/css/images/frame-red.svg’) no-repeat; background-position: right; border-top-left-radius: 5px;

border-bottom-left-radius: 5px; width: 35px; height: 23px; position: absolute; z-index: 1; right: -5px; color: #fff; font-size: 14px; text-align: left; padding: 3px 0 3px 17px;

font-style: normal; font-weight: 700; margin-top: 7px; top:0;

}

.itemReals .reals-uytin {background: url(‘https://nhadat.cafeland.vn/light_theme/css/images/frame-yellow.svg’) no-repeat; height: 24px; width: 75px; position: absolute; z-index: 1; left: -10px; height: 35px; color: #fff; font-size: 14px; text-align: left; padding: 6px 0 0 27px; font-style: normal; font-weight: 700; margin-top: 3px;}

.itemReals .title{color:#005ba0; font-weight: 600; font-size: 14px;}

.itemReals .price{color: #e03c31; margin-right:7px; font-weight: bold;}

.itemReals .location span{margin-right:3px;}

.itemReals .contactTel{text-align: right;}

.itemReals .contactTel div{background-color: #005ba0;color:#FFF; padding:3px 5px 3px 5px; border-radius: 5px;}

.itemReals .contactTel div:hover{cursor: pointer;color: #fff}

.itemReals .poptool-icon{position: absolute; z-index: 2; right: 0; padding: 5px; right: 5px; bottom:0px;}

.itemReals .poptool-icon .icon-img {width: 22px;height: 22px;background: url(‘https://nhadat.cafeland.vn/light_theme/css/images/icon-image.svg’) no-repeat;display: inline-block;}

.itemReals .poptool-icon .infor-text {color: #fff; font-weight: 700; font-size: normal; float: right; padding: 2px 2px 2px 5px;}

.itemRow.vip{background-color:#ffedcc;}

.itemRow.vip .itemReals{border:1px solid #ffa400;}

#propertySlide{display: flex;}

#propertySlide .owl-stage-outer{display: inline-block;}

#propertySlide .owl-stage-outer .owl-item .col-md-3-cust.item{display: inline;}

#propertySlide .box-image-ads{height: 304px;object-fit: cover;border-radius: 8px;}

#propertySlide .owl-nav .owl-prev, #propertySlide .owl-nav .owl-next {

color: #c3c3c3;

border: 1px solid #c3c3c3;

border-radius: 50%;

width: 25px;

height: 25px;

display: flex;

align-items: center;

justify-content: center;

cursor: pointer;

font-size: 25px;

line-height: 1;

transition: background 0.3s;

position: absolute;

top: 44%;

transform: translateY(-50%);

background: #fff;

font-weight: bold;

}

#propertySlide .owl-nav .owl-prev span, #propertySlide .owl-nav .owl-next span {

margin-top: -6px;

}

#propertySlide .owl-nav .owl-prev:hover, #propertySlide .owl-nav .owl-next:hover {

}

#propertySlide .owl-nav .owl-prev {

left: -10px;

}

#propertySlide .owl-nav .owl-next {

right: -10px;

}

.nhaDatSpecialVip .box-contact-oa{

text-align: right;

padding-bottom: 15px;

margin-top: -5px;

}

.nhaDatSpecialVip .box-contact-oa .icon-zalo-oa{

background: #fff;

border-radius: 8px;

box-shadow: rgba(0, 0, 0, .1) 0 2px 3px 0;

border: 1px solid #f2f2f2;

padding: 8px 10px;

}

.mb-title-cust{

display: -webkit-box;-webkit-line-clamp: 2;-webkit-box-orient: vertical;overflow: hidden;

}

@media (max-width: 820px){

.nhaDatSpecialVip .col-md-3-cust{width:32%;}

.nhaDatSpecialVip .itemRow:nth-child(4n){margin-right:14px;}

.nhaDatSpecialVip .itemRow:nth-child(3n){margin-right:0px;}

#propertySlide .box-image-ads{height:304px;}

}

@media (max-width: 710px){

.nhaDatSpecialVip .col-md-3-cust{width:31%;}

.nhaDatSpecialVip .w-49{width:49%;}

}

@media (max-width: 600px){

.nhaDatSpecialVip .col-md-3-cust{width:48.5%;}

.nhaDatSpecialVip .w-49{width:49%;}

.nhaDatSpecialVip .itemRow:nth-child(4n){margin-right:14px;}

.nhaDatSpecialVip .itemRow:nth-child(3n){margin-right:14px;}

.nhaDatSpecialVip .itemRow:nth-child(2n){margin-right:0px;}

}

@media (max-width: 485px){

.nhaDatSpecialVip .col-md-3-cust{width:48%;}

}

@media (max-width: 476px){

.nhaDatSpecialVip .w-49{width:49%;}

}

@media (max-width: 410px){

.nhaDatSpecialVip .col-md-3-cust{width:100%;}

.nhaDatSpecialVip .w-49{width:49%;}

.itemReals .img{height: 170px;}

.itemReals .contactTel div{max-width: fit-content; margin-right: 0px; margin-left: auto;}

} $(function(){ $(‘.btnContactTel’).click(function(){

var telContact = $(this).data(‘phone’); $(this).html(”+telContact+”)})

})

$(document).ready(function(){

$(“#propertySlide”).owlCarousel({

lazyLoad:true,

loop:true,

margin: 10,

autoplay:false,

nav:true,

dots:false,

items: 1.5, // Number of items to show at once

responsive: {

600: {

items: 3.5 // Number of items to show on screens larger than 600px

}

}

});

});